Компенсація за невикористану відпустку

- Право на отримання компенсації

- Компенсація за невикористані відпустки за кілька років

- Виплата компенсації в разі смерті працівника

- Розрахунок компенсації за невикористану відпустку

- Як визначити кількість днів невикористаної відпустки ...

- ... для виплати компенсації працює співробітнику

- Приклад 1:

- ... при звільненні працівника

- Стаж роботи, що дає право на відпустку

- П ример 2

- приклад 3

- Оподаткування компенсації за невикористану відпустку

- Спрощений розрахунок: будьте обережні

Наш корпоративный союз banwar.org

Компенсація за невикористану відпустку передбачена законодавством України про працю. У Трудовому кодексі перераховані випадки, коли роботодавець зобов'язаний виплатити таку компенсацію:

- при звільненні працівника (ст. 127);

- за заявою працівника за дні відпустки понад 28 днів (ст. 126).

Завдання бухгалтера - визначити, чи має працівник право на отримання компенсації за невикористану відпустку, а також правильно розрахувати суму компенсації і нарахувати податки і внески.

Виплата працівникам компенсації за невикористану відпустку передбачена законодавством України про працю. У Трудовому кодексі перераховані випадки, коли роботодавець зобов'язаний виплатити таку компенсацію:

Термінова новина для всіх бухгалтерів: У чиновників нові вимоги до платіжками: з якими формулюваннями платежі не пройдуть . Подробиці читайте в журналі "Російський податковий кур'єр" .

- при звільненні працівника (ст. 127);

- за заявою працівника за дні відпустки понад 28 днів (ст. 126).

Завдання бухгалтера - визначити, чи має працівник право на отримання компенсації за невикористану відпустку, а також правильно розрахувати суму компенсації і нарахувати податки і внески.

Право на отримання компенсації

Компенсація за невикористану відпустку - це виплата, як яку працівник має право при звільненні. Не важливо, з якої причини він звільняється - за власним бажанням, з ініціативи роботодавця або за обставинами, не залежних від волі сторін.

Роботодавець зобов'язаний виплатити працівникові компенсацію одночасно з іншими належними йому виплатами (зарплатою за дні роботи в останньому місяці, вихідною допомогою і т. П.) В останній день його роботи. Про це свідчить стаття 80 ТК РФ. Якщо роботодавець не розрахується з працівником у встановлений термін, він повинен відшкодувати йому завдані збитки шляхом виплати відсотків. Крім того, такий роботодавець може нести адміністративну та кримінальну відповідальність (ст. 419 ТК РФ).

Право на грошову компенсацію за невикористані дні відпустки мають не тільки звільняються працівники, а й ті, хто продовжує працювати в організації. Згідно зі статтею 126 ТК РФ працівник може отримати грошову компенсацію замість частини щорічної оплачуваної відпустки, яка перевищує встановлений законодавством термін відпустки - 28 календарних днів.

Таку компенсацію можуть отримати всі працівники, за винятком вагітних жінок, працівників у віці до 18 років, а також тих, хто зайнятий на важких роботах і на роботах зі шкідливими і (або) небезпечними умовами праці. Для названих категорій працівників у законодавстві передбачена заборона на заміну щорічної відпустки грошовою компенсацією.

Якщо працівник, який не належить до зазначених вище категорій, бажає замість відпустки, що перевищує 28 днів, отримати грошову компенсацію, він повинен подати роботодавцю відповідну письмову заяву. Сам роботодавець не може виступати з подібною ініціативою.

Зверніть увагу: у статті 126 ТК РФ не йдеться про обов'язок роботодавця виплачувати працівникові грошову компенсацію замість частини відпустки. Навпаки, в ній сказано лише про те, що «частина відпустки ... може бути замінена грошовою компенсацією». Отже, остаточне рішення про виплату працівникові компенсації замість щорічної відпустки приймає роботодавець.

Компенсація за невикористані відпустки за кілька років

У статті 122 ТК РФ говориться, що оплачувана відпустка повинна надаватися працівникові щорічно. Перенести відпустку на наступний рік допускається тільки у виняткових випадках за згодою сторін. За нормами статті 124 ТК РФ такий визнається ситуація, коли догляд працівника у відпустку в поточному робочому році може несприятливо відбитися на діяльності організації. При цьому дні перенесеного відпустки працівник повинен використовувати не пізніше 12 місяців після закінчення того робочого року, за який надається відпустка.

Крім того, стаття 124 ТК РФ містить норми, що забороняють роботодавцю не надавати працівникові щорічну оплачувану відпустку протягом двох років поспіль. А співробітникам у віці до 18 років, а також тим, хто зайнятий на роботах з шкідливими і (або) небезпечними умовами праці, роботодавець зобов'язаний надавати відпустку щороку.

Як бачимо, законодавством встановлені суворі обмеження для роботодавців в частині надання відпусток працівникам. Проте, на практиці у працівників нерідко накопичуються невикористані відпустки за попередні роки. Причини цього можуть бути різні. У будь-якому випадку в роботодавця, який порушив вимоги ТК РФ, зберігається обов'язок надати співробітнику ці відпустки або виплатити йому грошову компенсацію за невикористані дні відпустки.

Якщо працівник, у якого виявилися невикористаними відпустки за кілька попередніх років, звільняється, роботодавець надає йому можливість використовувати раніше не використані дні відпустки. Або працівникові виплачують за них грошову компенсацію. При цьому компенсація виплачується за всі невикористані відпустки - і за поточний, і за попередні роки (ст. 127 ТК РФ).

Виплата компенсації в разі смерті працівника

У статті 83 ТК РФ передбачено, що смерть працівника є обставиною, що не залежать від волі сторін, внаслідок якого припиняється трудовий договір. У такій ситуації роботодавець повинен виплатити членам сім'ї померлого працівника не отриману ним заробітну плату. Такий обов'язок покладено на роботодавців статтею 141 ТК РФ.

Щоб отримати зарплату, яка належить померлому працівнику, його родичі повинні подати за місцем його колишньої роботи:

- документи, що підтверджують факт смерті працівника;

- заяву про виплату належної працівникові заробітної плати.

Роботодавець зобов'язаний провести відповідну виплату протягом тижня з дня подання відповідних документів.

Чи потрібно виплачувати членам сім'ї померлого грошову компенсацію за невикористану працівником відпустку? У статті 141 ТК РФ мова йде лише про виплату заробітної плати. Про виплату родичам померлого грошової компенсації за не використану їм відпустку в Трудовому кодексі прямо не згадується.

Чи означає це, що в разі смерті працівника його родичі не можуть претендувати на компенсацію за невикористану відпустку? Ні, не означає. І ось чому. Згідно зі статтею 77 ТК РФ у всіх випадках припинення трудового договору, передбачених цією статтею (в тому числі і через його смерті), днем звільнення вважається останній день його роботи. А при звільненні працівникам виплачується грошова компенсація за всі невикористані відпустки (ст. 127 ТК РФ).

Таким чином, роботодавець у разі смерті працівника зобов'язаний виплатити членам його сім'ї не тільки заробітну плату, не одержані працівником до дня смерті, але також і грошову компенсацію за невикористану їм відпустку.

Складніше було з виплатою компенсації за кілька щорічних відпусток працівникам, які продовжують працювати в організації. В цьому випадку формулювання статті 126 ТК РФ в редакції, що діяла до недавнього часу, не дозволяла однозначно визначити, за скільки днів відпустки роботодавець має право виплатити працівникові компенсацію.

Щоб зрозуміти суть проблеми, розглянемо конкретну ситуацію. Припустимо, в організації відповідно до колективного договору працівникам надаються щорічні оплачувані відпустки тривалістю 30 календарних днів. Працівник не йшов у відпустку два роки. У поточному році він вирішив відгуляти частина відпустки, а за решту днів отримати грошову компенсацію. За яку частину відпустки він має право отримати компенсацію - за 4 дні (30 дн. + 30 дн. - 28 дн. - 28 дн.) Або за 32 дня (30 дн. + 30 дн. - 28 дн.)? Однозначної відповіді на це питання в чинному законодавстві немає.

Зазначена проблема була порушена в листі Мінпраці Росії від 25.04.02 № 966-10. Але з внесенням до статті 126 ТК РФ змін, двояке її тлумачення було виключено (Федеральний закон від 30.06.06 № 90-ФЗ "Про внесення змін до Трудового кодексу Російської Федерації, визнання нечинними на території Російської Федерації деяких нормативних правових актів СРСР і такими, що втратили чинність, деяких законодавчих актів (положень законодавчих актів) Російської Федерації "). Тепер при підсумовуванні щорічних оплачуваних відпусток або перенесенні щорічної оплачуваної відпустки на наступний робочий рік грошовою компенсацією можуть бути замінені частина кожного щорічної оплачуваної відпустки, що перевищує 28 календарних днів, або будь-яку кількість днів з цієї частини.

Розрахунок компенсації за невикористану відпустку

Компенсація за невикористану відпустку обчислюється виходячи із середнього заробітку працівника. Порядок обчислення середнього заробітку тепер затверджений Постановою Уряду РФ від 24.12.07 № 922 "Про особливості порядку обчислення середньої заробітної плати".

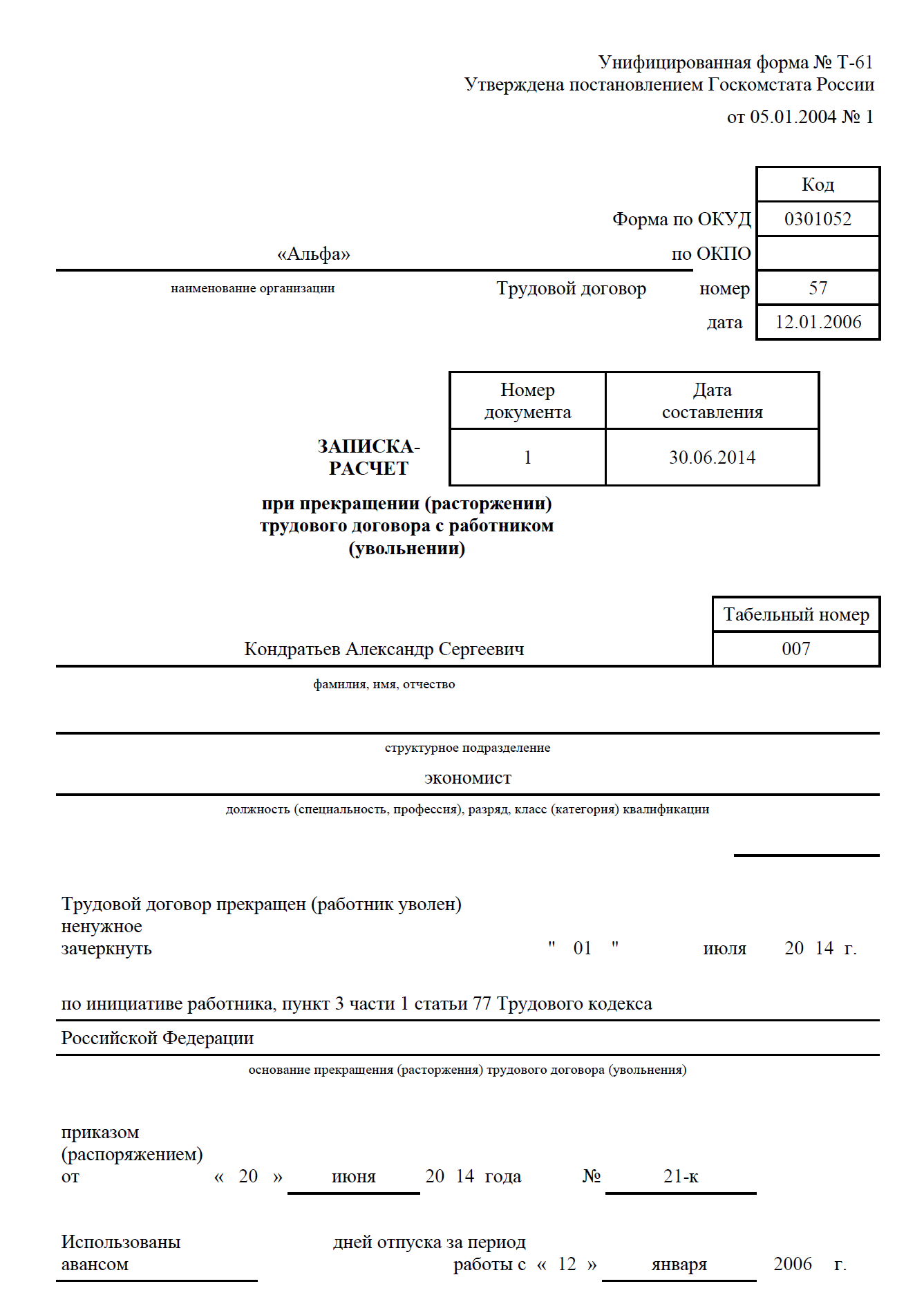

При звільненні працівника розрахунок належних йому виплат (в тому числі і компенсації за невикористану відпустку) проводиться в уніфікованій формі № Т-61 «Записка-розрахунок при припиненні (розірванні) трудового договору з працівником (звільнення)». Ця форма затверджена наказом Мінстату України від 05.01.04 № 1.

Для розрахунку компенсації за невикористану відпустку працівникові, який продовжує працювати в організації, уніфікованої форми не передбачено. Організація самостійно розробляє форму, в якій проводиться розрахунок такої компенсації. Цю форму організація стверджує в якості додатку до облікової політики.

А можна зробити простіше: ввести додаткові графи або окрему таблицю в уніфіковану форму № Т-60 «Записка-розрахунок про надання відпустки працівнику», яка затверджена зазначеним вище наказом Мінстату України. Така доробка форми № Т-60 виправдана. Адже бухгалтеру доводиться одночасно розраховувати для працівника і суму відпускних, і суму грошової компенсації за дні відпустки, що перевищують 28 календарних днів.

Як визначити кількість днів невикористаної відпустки ...

При розрахунку грошової компенсації за невикористану відпустку бухгалтеру потрібно правильно розрахувати, скільки таких днів є у працівника. При цьому потрібно виходити з того, що оплачувана відпустка працівнику встановлено надавати щорічно (ст. 122 ТК РФ). Причому маються на увазі не календарний рік, а рік фактичної роботи - так званий робочий рік співробітника. З метою визначення компенсації за невикористану відпустку такий рік (як і робочий місяць) обчислюється не за робочим дням, а по календарним.

... для виплати компенсації працює співробітнику

Розглянемо, як розраховується сума компенсації за невикористану відпустку для працівника, який продовжує працювати в організації. В цьому випадку треба виходити з кількості повних робочих років роботи співробітника на цьому підприємстві. Точкою відліку служить день, коли він був прийнятий (зарахований) на роботу в цю організацію.

Якщо поточний робочий рік відпрацьований в повному обсязі, цей рік, як і при розрахунку відпускних, умовно приймається за повний. Це випливає зі статті 122 ТК РФ. У ній сказано, що відпустка за другий і наступні роки роботи може надаватися працівникові в будь-який час робочого року за графіком відпусток.

Як бачимо, законодавець дозволив роботодавцю надавати відпустки співробітникам авансом, не чекаючи, коли вони відпрацюють повний робочий рік. Тому, якщо працівник перед відпусткою просить виплатити йому грошову компенсацію за частину відпустки, що перевищує 28 календарних днів, бухгалтеру не потрібно вираховувати, відпрацював співробітник до цього моменту повний робочий рік чи ні. Якщо працівник не звільняється, а продовжує працювати, він має право на оплачувану чергову відпустку і на грошову компенсацію за дні, що перевищують 28 календарних днів відпустки. Причому незалежно від того, скільки місяців він фактично відпрацював в поточному робочому році.

Приклад 1:

Відповідно до внутрішнім Положенням про оплату праці в організації для працівників встановлена тривалість щорічної оплачуваної відпустки у розмірі 30 днів. К.М. Іванов працює в даній організації з 10 серпня 2012 року.

У 2013 році він перебував у черговій щорічній відпустці з 3 по 30 червня (28 днів). У травні 2014 року К.М. Іванов написав заяву про надання йому чергової відпустки з 15 травня по 11 червня (28 календарних днів). За решту днів невикористаної відпустки він попросив виплатити йому компенсацію.

При розрахунку компенсації бухгалтер виходив з того, що К.М. Іванову належать дні відпустки за один минулий робочий рік (з 10 серпня 2012 року по 9 серпня 2013 року), а також за поточний робочий рік (з 10 серпня 2013 року по 9 серпня 2014 го).

Загальна кількість днів оплачуваної відпустки за вказаний період - 60 днів (30 дн. Х 2 роки). Фактично К.М. Іванов використовував 56 днів відпустки (28 дн. + 28 дн.). Значить, він має право на грошову компенсацію за 4 дні невикористаної відпустки (60 дн. - 56 дн.).

... при звільненні працівника

Визначити кількість днів невикористаної відпустки, за які належить виплатити грошову компенсацію звільняється співробітнику, складніше, ніж для тих, хто продовжує працювати в організації.

Оскільки за кожен робочий рік працівнику встановлено не менше 28 днів оплачуваної відпустки, то за кожен робочий місяць - не менше 2,33 дня відпустки (28 дн.: 12 міс.). За таким же принципом визначається кількість днів відпустки за робочий місяць, якщо працівникам крім звичайного 28-денної відпустки надаються додаткові дні відпустки за нормами законодавства або відповідно до локального нормативного акту організації. Якщо при підсумовуванні днів відпустки виходить дробове число, то для розрахунку компенсації за відпустку воно округляється до цілого за правилами округлення.

Останній місяць роботи може бути неповним. Якщо в останньому робочому місяці менше 15 календарних днів, то за цей місяць компенсація працівникові не нараховується. Якщо ж в останньому робочому місяці 15 і більше календарних днів, то даний місяць приймається за повний. Про це сказано в пункті 35 Правил про основні та додаткові відпустки, затверджених постановою НКТ СРСР від 30.04.30 № 169 (далі - Правила) 2

При розрахунку грошової компенсації за невикористану відпустку, яку належить виплатити працівникові при звільненні, бухгалтер повинен обчислити стаж роботи, який дає працівнику право на щорічну оплачувану відпустку. Правила визначення такого стажу наведені в статті 121 ТК РФ. У ній поділяються періоди роботи, які включаються в «відпускної» стаж або, навпаки, не враховуються при розрахунку цього стажу (див. Врізку «Буква закону»).

Як бути, якщо за останній робочий рік, який звільняється співробітник відпрацював не 12, а 11 місяців? Чи має він право на повну відпустку за цей період? У Трудовому кодексі про це не сказано, тому можна керуватися Правилами. У пункті 28 цього документа встановлено, за яких умов працівники отримують при звільненні повну компенсацію. Для цього вони повинні пропрацювати у даного роботодавця не менше 11 місяців, які включаються в стаж, що дає право на відпустку. У всіх інших випадках працівники отримують пропорційну компенсацію.

При розрахунку відпускного стажу вважати точну кількість днів, що входять в «відпускної» стаж, звичайно ж, не треба. Це занадто трудомістке завдання. Тим більше що по трудовому законодавству право працівника на оплачувану відпустку ставиться в залежність не від кількості календарних днів роботи, а від повних років і місяців роботи (за винятком останнього місяця). Тому на практиці застосовується більш простий спосіб розрахунку.

Стаж роботи, що дає право на відпустку

Статтею 121 Трудового кодексу передбачено порядок розрахунку стажу роботи, який дає працівнику право на щорічну оплачувану основну відпустку. У цей стаж, зокрема, включається:

- час фактичної роботи;

- час, коли працівник фактично не працював, але за ним згідно з трудовим законодавством і іншими нормативними правовими актами, що містять норми трудового права, колективним договором, угодами, локальними нормативними актами, трудовим договором зберігалося місце роботи (посада), в тому числі час щорічної оплачуваної відпустки, неробочі святкові дні, вихідні дні та інші надаються працівнику дні відпочинку;

- час вимушеного прогулу при незаконному звільненні або відстороненні від роботи й наступному поновленні на колишній роботі;

- період відсторонення від роботи працівника, який не пройшов обов'язковий медичний огляд не зі своєї вини;

- час надаваних на прохання працівника відпусток без збереження заробітної плати, що не перевищує 14 календарних днів протягом робочого року.

Крім того, колективним (трудовим) договором або локальним нормативним актом організації може бути передбачено, що до трудового стажу, що дає право на щорічну оплачувану відпустку, включаються інші періоди часу, не зазначені вище.

При розробці внутрішніх документів, що стосуються визначення «відпускного» стажу, роботодавцю слід бути уважним. У статті 121 Трудового кодексу наведено перелік періодів роботи, які не можна врахувати при розрахунку такого стажу. Цей перелік є закритим.

Законодавець заборонив включати в стаж роботи, що дає право на щорічну основну оплачувану відпустку, такі періоди:

- час відсутності працівника на роботі без поважних причин, в тому числі внаслідок його відсторонення від роботи у випадках, передбачених статтею 76 цього Кодексу;

- час відпусток по догляду за дитиною до досягнення нею встановленого законом віку;

У стаж роботи, що дає право на щорічні додаткові оплачувані відпустки за роботу із шкідливими і (або) небезпечними умовами праці, включається лише фактично відпрацьований у відповідних умовах час.

Припустимо, працівник за час роботи в даній організації не пропускав службу з неповажних причин, не йшов у відпустку за свій рахунок на тривалий (більше тижня) час, не перебував у відпустці по догляду за малолітньою дитиною. Тоді в «відпускної» стаж включається весь період його роботи в організації. Визначити кількість повних робочих років і робочих місяців неважко.

Потрібно просто орієнтуватися на дату, коли працівник влаштувався в дану організацію. Перший день його роботи визначається за записом в трудовій книжці. Останнім робочим днем, який включається в «відпускної» стаж, вважається день звільнення працівника. І якщо останній робочий місяць виявився неповним, бухгалтер підрахує точну кількість календарних днів тільки в цьому місяці.

П ример 2

Згідно з колективним договором в організації встановлено відпустку тривалістю 31 календарний день. А.Н. Петров поступив на роботу 17 травня 2011 року. У 2012 році він йшов у відпустку на 28 календарних днів - з 6 червня по 3 липня. У 2013 році працівник у відпустці не був. На початку січня 2014 року його написав заяву про звільнення з роботи за власним бажанням з 20 січня.

При розрахунку суми компенсації бухгалтер визначив, скільки днів відпустки залишилися невикористаними. Перший робочий рік А.Н. Петрова закінчився 16 травня 2012 року, другий - 16 травня 2013-го. А з 17 травня 2013 року по 20 січня 2014 роки тривав його третій робочий рік. У ньому було 8 повних робочих місяців (з 17 травня 2013 року по 16 січня 2014 го) і один неповний - 4 дня (з 17 по 20 січня 2014 року).

За перші два робочих року А.Н. Петрову належить 62 дня відпустки (31 дн. Х 2 роки).

На кожний повний робочий місяць останнього робочого року припадає 2,58 дня відпустки (31 дн.: 12 міс.). Значить, за 8 повних робочих місяців третього робочого року А.Н. Петров має право на 21 день оплачуваної відпустки (8 міс. Х 2,58 дн. = 20,64 дн.).

За останній неповний робочий місяць дні відпустки А.Н. Петрову не покладаються, оскільки він перебував на роботі менше 15 календарних днів.

Таким чином, загальна кількість днів відпустки, зароблених А.Н. Петровим за час його роботи в організації, склало 83 дня (62 дн. + 21 дн.). Фактично за ці роки він використовував тільки 28 днів відпустки. Отже, при звільненні А.Н. Петрову потрібно виплатити компенсацію за 55 невикористаних днів відпустки (83 дн. - 28 дн.).

А якщо у працівника були дні, які відповідно до вимог статті 121 ТК РФ не включаються в «відпускної» стаж? У цьому випадку порядок розрахунку буде наступним. Спочатку треба визначити кількість повних робочих років і повних робочих місяців, які відпрацював звільняється співробітник. Точна кількість календарних днів потрібно прорахувати тільки в останньому робочому місяці. Потім бухгалтер підсумовує загальну кількість календарних днів за періоди, які не підлягають врахуванню при розрахунку «відпускного» стажу. На ці дні слід зменшити загальну тривалість трудового стажу працівника в даній організації. В результаті, бухгалтер визначить тривалість «відпускного» стажу.

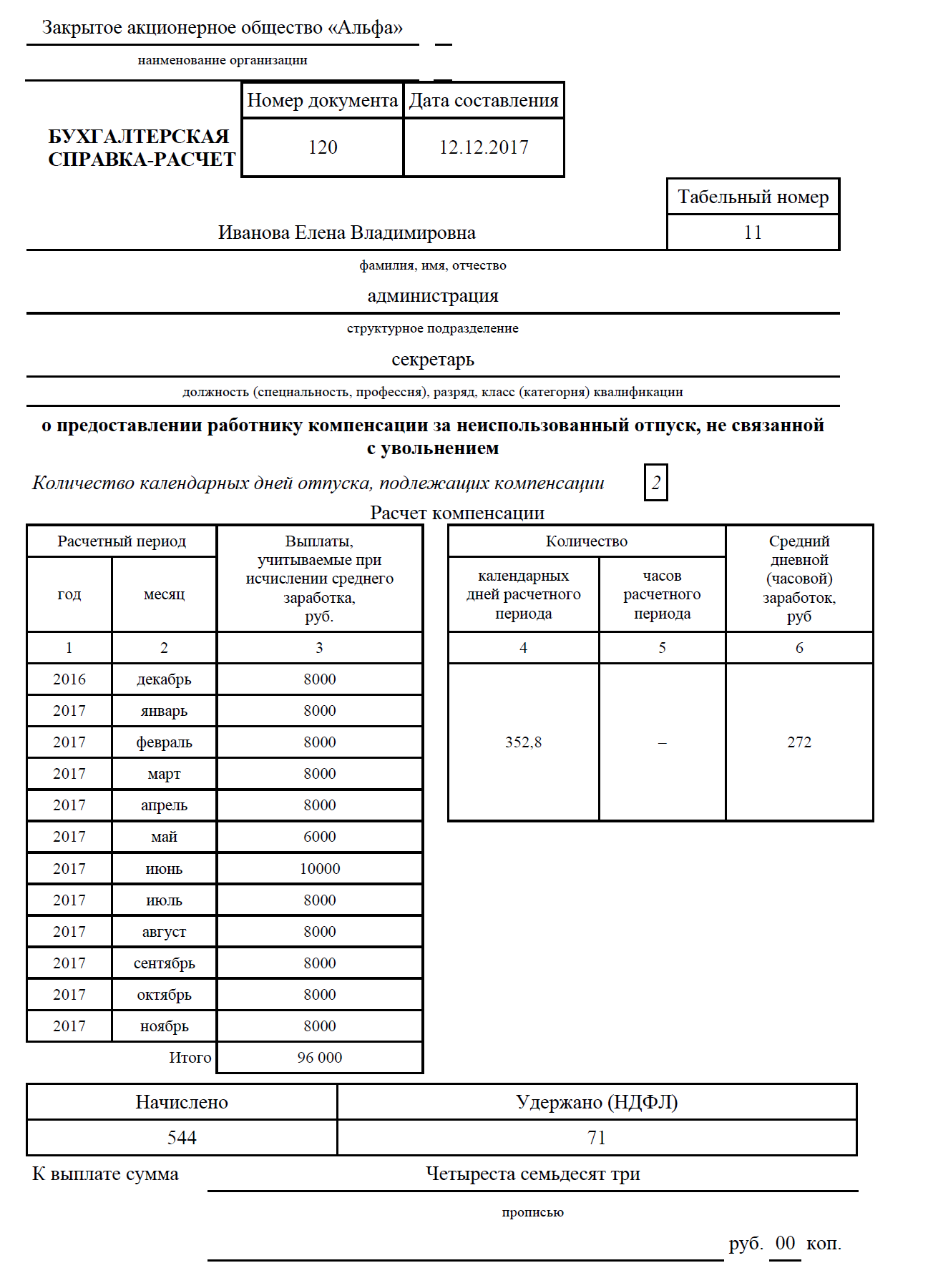

Завантажити приклад заповнення довідки-розрахунку про надання співробітнику компенсації за невикористану відпустку, не пов'язаної зі звільненням

приклад 3

Тривалість щорічної оплачуваної відпустки в організації згідно з колективним договором встановлено в розмірі 30 календарних днів. М.І. Рябініна влаштувалася на роботу 12 січня 2010 року. У листопаді 2013 року його написала заяву про звільнення за власним бажанням з 28 листопада. За час роботи в організації працівниця перебувала у відпустці:

- з 3 по 30 серпня 2010 року - 28 календарних днів;

- з 4 по 24 травня 2011 року - 21 календарний день;

- з 12 червня по 11 липня 2012 року - 30 календарних днів;

- з 15 по 28 серпня 2013 року - 14 календарних днів.

Бухгалтер розрахував, що М.І. Рябініна за час роботи в організації відпрацювала три повних робочих року (з 12 січня 2010 року по 11 січня 2013 року), 10 повних робочих місяців (з 12 січня по 11 листопада 2013 року) і 14 календарних днів (з 12 по 28 листопада 2013 року). При цьому працівниця брала відпустку без збереження змісту з 1 по 5 вересня 2011 року (5 календарних днів), з 11 по 17 жовтня 2012 (7 календарних днів) і з 10 по 20 травня 2013 роки (11 календарних днів).

При розрахунку терміну роботи, що дає право на щорічну оплачувану відпустку, бухгалтер виключив із загального трудового стажу працівниці в даній організації 11 календарних днів відпустки без збереження змісту, який М.І. Рябініна брала в травні 2013 року.

В результаті загальна тривалість «відпускного» стажу М.І. Рябініною за час роботи в організації склала 3 роки 10 місяців 6 днів. Отже, працівниця має право отримати у вигляді щорічних оплачуваних відпусток:

- за 3 роки - 90 днів (30 дн. Х 3 роки);

- за 10 місяців - 25 днів (10 міс. Х 30 дн.: 12 міс.).

При розрахунку «відпускного стажу» в останньому робочому місяці М.І. Рябініною враховано менше 15 календарних днів, тому вона не має права на дні щорічної оплачуваної відпустки за цей період.

Таким чином, М.І. Рябініною за час роботи в даній організації покладається 115 днів оплачуваної щорічної відпустки. З них вона фактично використала 93 дня (28 дн. + 21 дн. + 30 дн. + 14 дн.). А значить, при звільненні їй слід виплатити грошову компенсацію за 22 дні невикористаної відпустки (115 дн. - 93 дн.).

Оподаткування компенсації за невикористану відпустку

При виплаті компенсації за невикористану відпустку роботодавець зобов'язаний обчислити і сплатити ПДФО з цієї суми. Про це сказано в пункті 3 статті 217 НК РФ. Податок утримується із суми компенсації, які належать працівнику, при її фактичної виплати (п. 4 ст. 226 НК РФ). Перерахувати ПДФО до бюджету роботодавець зобов'язаний не пізніше дня фактичного отримання у банку готівкових грошових коштів на виплату компенсації або в день перерахування цієї суми на рахунок працівника або за його дорученням на рахунки третіх осіб (п. 6 ст. 226 НК РФ).

При обчисленні податку на прибуток організацій сума грошової компенсації за невикористану відпустку приймається в зменшення податкової бази. Підставою служить пункт 8 статті 255 НК РФ.

Суми страхових внесків на обов'язкове пенсійне страхування, нараховані на суму компенсації, виплаченої працівникам, які продовжують працювати в організації, також враховуються при оподаткуванні прибутку. При цьому суми страхових внесків можуть враховуватися в складі як прямих, так і непрямих витрат.

Припустимо, компенсація за невикористану відпустку нарахована працівнику з обслуговуючого персоналу. Тоді страхові внески - це непрямі витрати (подп. 1 п. 1 ст. 264 і п. 1 ст. 318 НК РФ).

А якщо грошова компенсація виплачується працівникам, зайнятим безпосередньо у виробництві продукції (робіт, послуг), то нараховані на неї суми обов'язкових страхових внесків можуть бути віднесені до складу прямих витрат (п. 1 ст. 318 НК РФ). Відповідно вони підпадуть під розподіл при розрахунку вартості незавершеного виробництва відповідно до статті 319 Кодексу.

Слід врахувати, що такий порядок податкового обліку витрат на обов'язкове пенсійне страхування застосовується з 1 січня 2005 року на підставі Федерального закону від 06.06.2005 № 58-ФЗ (причому відповідні поправки до статті 318 НК РФ внесені заднім числом). Тому перерахувати податкову базу доведеться з початку поточного року.

Нагадаємо, що до вступу в силу пойменованого закону перелік прямих витрат був обмежений і витрати на обов'язкове пенсійне страхування, нараховані на виплати всіх працівників організації, ставилися до непрямих витрат.

Нова редакція статті 318 НК РФ містить відкритий перелік витрат, які можуть бути включені до складу прямих витрат. Конкретний склад цих витрат платник податків закріплює в обліковій політиці для цілей оподаткування. При цьому страхові внески на обов'язкове пенсійне страхування, нараховані на зарплату виробничого персоналу, Кодекс відносить до прямих витрат. Однак стаття 318 НК РФ не містить жорсткої вимоги про включення перелічених в ній витрат до складу прямих витрат. І якщо платник податків вирішив застосувати раніше діючий спосіб формування прямих і непрямих витрат, він повинен обґрунтувати своє рішення.

Розглянемо, як на практиці бухгалтер оформляє розрахунок суми грошової компенсації за невикористану відпустку при звільненні працівника.

Федеральний закон від 02.04.14 № 55-ФЗ "Про внесення змін до статті 10 Закону Російської Федерації" Про державні гарантії і компенсації особам, які працюють і проживають в районах Крайньої Півночі і прирівняних до них місцевостях "та Трудовий кодекс Російської Федерації" вніс зміни до статті 139 ТК РФ. Зміни вступили в силу з 2 квітня 2014 року.

Відтепер середній денний заробіток для оплати відпусток і виплати компенсацій за невикористані відпустки обчислюється за останні 12 календарних місяців шляхом розподілу суми нарахованої заробітної плати на 12 і на 29,3 (середньомісячне число календарних днів). Нагадуємо, що до 2 квітня 2014 року середньомісячне число календарних днів дорівнювало 29,4.

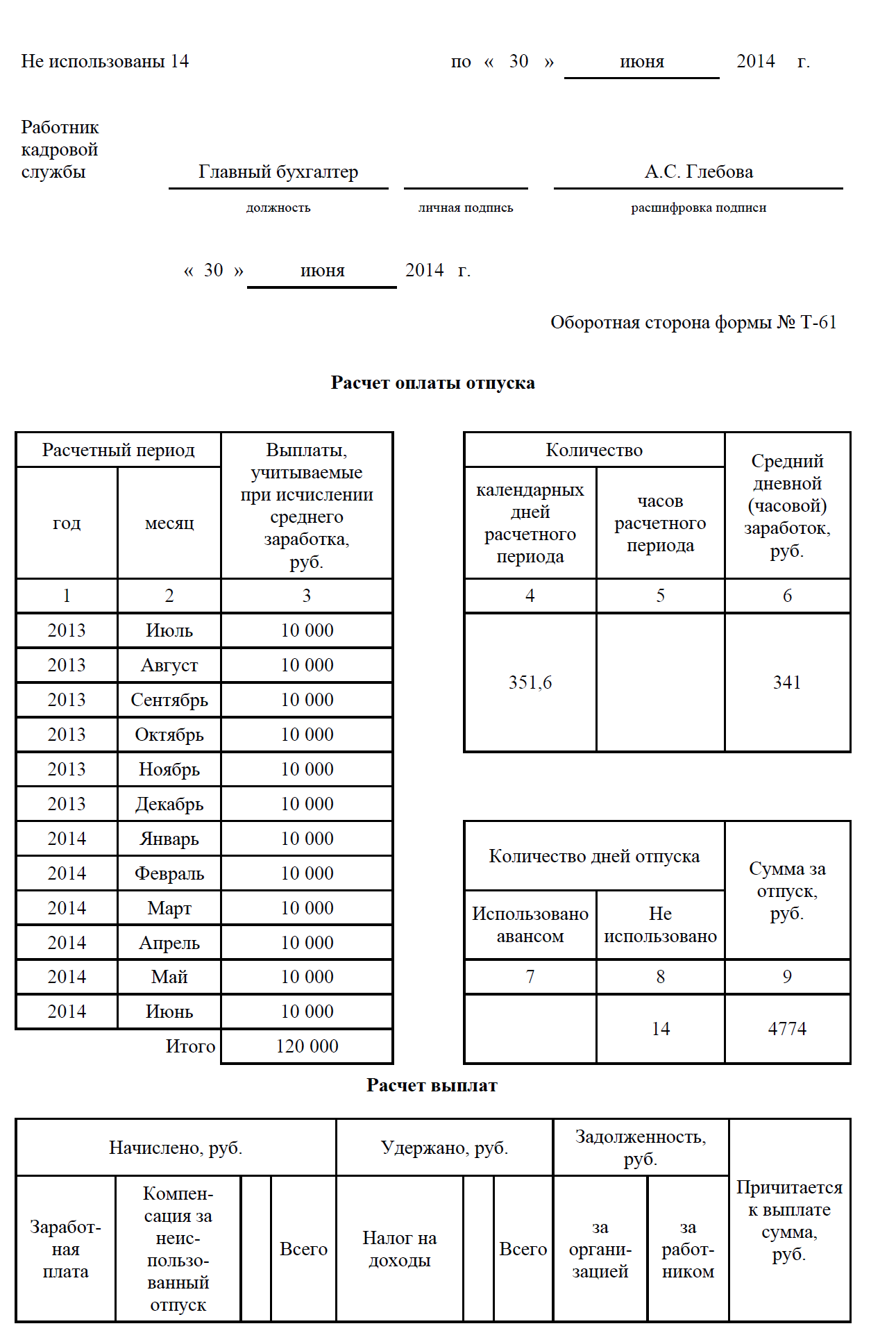

Завантажити приклад заповнення записки-розрахунку (форма Т-61) при виплаті працівникові компенсації за невикористану відпустку, пов'язаної зі звільненням

Спрощений розрахунок: будьте обережні

Деякі бухгалтери при обчисленні компенсації за невикористану відпустку застосовують спрощений спосіб розрахунку календарних днів роботи співробітника в останньому робочому місяці. При цьому вони виходять з того, що якщо працівник звільняється до 15-го числа, то у нього немає права на дні відпустки за останній місяць роботи. Якщо ж день звільнення припадає на дні після 15-го числа, працівникові треба надати дні оплачуваної щорічної відпустки як за повний місяць.

Хотілося б застерегти бухгалтерів, що застосування такого алгоритму розрахунку днів невикористаної відпустки досить часто призводить до помилок.

По-перше, тут потрібно враховувати, скільки днів в сумі пропрацював співробітник в першому і останньому місяці роботи в організації. Нерідко при підсумовуванні виходить, що кількість цих днів перевищує півмісяця. І якщо при спрощеному розрахунку днів невикористаної відпустки бухгалтер не визначить суму днів за перший і останній місяці роботи співробітника, то це може привести до неправильного результату.

По-друге, визначаючи кількість днів невикористаної відпустки, бухгалтер повинен обов'язково обчислити «відпускної» стаж працівника, який звільняється. Але бухгалтери, які використовують спрощений спосіб розрахунку, часто забувають про це.

Якщо бухгалтер застосовує спрощений метод розрахунку днів невикористаної відпустки і не враховує викладених вище правил, це нерідко призводить до плачевних наслідків. Бухгалтер, не підозрюючи про помилку, може «покарати» або працівника, який не виплативши йому грошову компенсацію за кілька днів відпустки, або організацію, нарахувавши працівникові зайву суму виплат при звільненні.

Якщо помилка з'ясується після звільнення працівника і остаточних розрахунків з ним, то бухгалтера чекають неприємності. Колишньому працівнику за його заявою доведеться доплачувати гроші, і про помилку стане відомо керівництву організації. Якщо ж виявиться переплата, то зайво виплачені при звільненні працівникові гроші стягнути вже не можна. Тому відповідальність перед роботодавцем за нанесений матеріальний збиток буде нести той бухгалтер, який неправильно зробив розрахунок суми компенсації. Щоб уникнути таких неприємностей, бухгалтер повинен розраховувати кількість днів невикористаної відпустки для виплати компенсації не спрощено, а за встановленими правилами.

Чи означає це, що в разі смерті працівника його родичі не можуть претендувати на компенсацію за невикористану відпустку?За яку частину відпустки він має право отримати компенсацію - за 4 дні (30 дн. + 30 дн. - 28 дн. - 28 дн.) Або за 32 дня (30 дн. + 30 дн. - 28 дн.)?

Як бути, якщо за останній робочий рік, який звільняється співробітник відпрацював не 12, а 11 місяців?

Чи має він право на повну відпустку за цей період?

А якщо у працівника були дні, які відповідно до вимог статті 121 ТК РФ не включаються в «відпускної» стаж?